住宅ローン金利をネットで調べてみると出てくる金利最安値というのは、ほぼネット銀行系の住宅ローンです。金利が安いと毎月の支払額が楽になるorもっと予算が伸びる。いい事だらけです。

しかし、ネット銀行は本人属性を厳しく見るので、「申し込みしたけど実は借りられない」とか「本審査ではねられた」とか「広告の金利とは違う金利を提示される」ということが出てくるわけです。実は一部の人しか借りられないんけど、そのあたりの機微まで他の住宅ローン比較サイトは説明してくれないので、ネット銀行に仮審査請求が殺到し、特に本審査で落ちる人続出とかそういう悲しいことが結構起こっているのです。

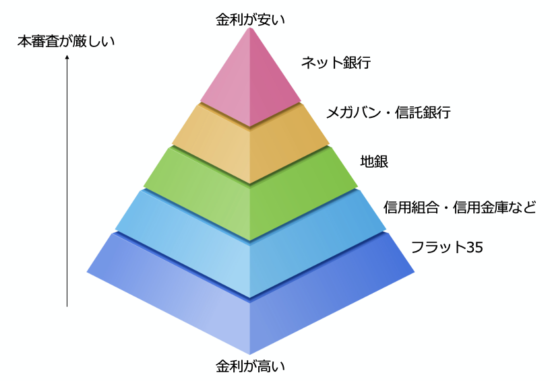

本審査の厳しさと金利の安さは比例していて、これはスムログで使った図ですが、このような構成になっています。

モゲチェックは「自分が借りられる確率」まで表示して提案してくれる

住宅ローン系スタートアップとして、従来のような住宅ローン金利や手数料の単純比較だけにとどまっているわけではなく、「自分が借りられる確率と合わせておすすめ銀行を表示する」というロジックを作り込んでいます。これ、どうしてここまで踏み込んだ提案が可能なのかといえば、彼らは貸金業者として登録し、年収や勤務先などの個人情報を入力してもらえれば過去の審査結果データを突き合わせて、どの銀行が貸してくれそうなのかというところまで作り込んでいるからです。私がもし住宅ローン系で新サービス作るとしたらここまでやりたかったな、と思うところだったのでここは素直に素晴らしいなと思いました。

画像出典:モゲチェック公式Webサイトより

画像出典:モゲチェックシミュレーションページより

頭がよい人が作った頭がよい人むけのサービス、かな

このサービスを一通りチェックしていたんですが。サービス全体を流れるUXを見ると、実に頭の良い人が作ったプロダクトだな、と思います。洗練されているし表示にも無駄がない。でも、年収や勤務先といったセンシティブな個人情報を銀行でもないところに入力するのに抵抗がない人って、実は頭が良い人なんですよね。最近は、普通の人ほど個人情報を出すことに抵抗感がある気がしています。

大衆に浸透させるにはやっぱり人が介在してヒアリングしながら入力を促す実店舗が必要なのかな、でもそうすると一顧客あたりの単価が高くなってネットサービスの良さが失われてしまう、実に難しいなと。あ、勝手なこといってすいません。

以上、個人の感想でした!